Los intereses de tu tarjeta se calculan con esta fórmula: Interés del periodo = Saldo promedio diario × (Tasa de interés anual ÷ 360) × Días del ciclo de facturación. Es decir, no se cobran sobre el saldo final del mes, sino sobre lo que debiste en promedio cada día. Los dos factores que más pesan son tu saldo promedio diario y la tasa anual que te cobra el banco.

Las tarjetas de crédito son herramientas financieras útiles, pero si no pagas el saldo completo a tiempo, los intereses pueden acumularse muy rápido. Muchas personas creen que haciendo el pago mínimo están fuera de peligro, sin embargo eso es solo un mito que podría traerte más deudas de las que imaginas. Entender cómo se calculan los intereses de una tarjeta de crédito es crucial para tomar decisiones financieras inteligentes. En este artículo, te explicaremos el cálculo de intereses y cómo puedes bajar el costo de tu tarjeta reduciendo el saldo promedio diario.

¿Cómo funcionan los intereses en una tarjeta de crédito?

Empecemos por recordar que los intereses son el costo por el hecho de “prestarte” dinero por medio del uso de tu tarjeta. El interés de una tarjeta de crédito se calcula sobre el saldo promedio diario pendiente durante el ciclo de facturación. Esto significa que, en lugar de aplicarse al saldo que queda al final del ciclo, se calcula en función del saldo que has mantenido a diario.

Si pagas el saldo completo antes de la fecha de vencimiento, no se aplicarán intereses. Sin embargo, si realizas un pago parcial, los intereses se calcularán sobre el saldo promedio diario que mantuviste durante el ciclo, utilizando la tasa de interés anual que te ofrece el banco.

Conceptos básicos que debes saber:

Estos términos son comunes en el manejo de tarjetas de crédito y además se incluyen en tu estado de cuenta mes a mes.

1. Fecha de corte:

Es la fecha en la que termina el periodo de facturación e inicia el siguiente, por lo general dura 30 o 31 días. Luego de este día se sumarán los cargos que hayas hecho para darte un saldo a pagar.

2.** Fecha de pago:**

Es el día límite para pagar el saldo de tu tarjeta. Este saldo puede incluir además de tus compras, comisiones o intereses según el caso.

Conocer bien cuáles son tus fechas de corte y de pago es importante y hasta podrías sacarles provecho y financiar tus compras hasta por 50 días sin pagar intereses.

Fórmula para calcular intereses ordinarios

Un gran mito, que ha hecho impagables algunas deudas, es pensar que si pagamos una parte solo nos cobrarán intereses sobre lo que faltó completar. Por ejemplo, si tu pago para no generar intereses es de $4,800 y solo pagaste $4,000, podrías pensar que solo te cobrarán intereses sobre esos $800 restantes, pero no es así.

Interés mensual = Saldo promedio diario x (Tasa de interés anual / 360) x Días del ciclo de facturación

Esta fórmula destaca dos factores importantes: el saldo promedio diario y la** tasa de interés anual**.

¿Cómo calcular los intereses de una tarjeta de crédito?

Paso 1: Saldo promedio diario

El saldo promedio diario es el monto promedio que debes en tu tarjeta de crédito cada día durante el ciclo de facturación. Para calcularlo, se suma el saldo que tienes al final de cada día y se divide entre el número de días del ciclo.

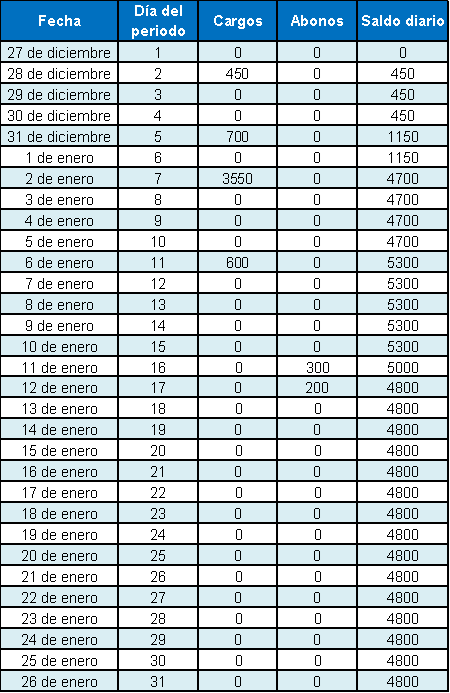

Ejemplo de cálculo de saldo promedio diario:

La suma del saldo diario en este ejemplo es de $125,950. Dividido entre los 31 días del periodo y nos da $4,062.90 → este sería el saldo promedio diario.

Paso 2: Encuentra la tasa de interés de tu tarjeta

Una vez que tienes el saldo promedio diario, necesitas saber la tasa de interés anual de tu tarjeta para calcular los intereses aplicando la fórmula que mencionamos anteriormente. Puedes encontrarla en tu último estado de cuenta.

Paso 3: Calcular los intereses

Supongamos que tu tarjeta tiene una tasa de interés anual del 72%.

Intereses = $4,062.90 x (72 / 100 / 360) x 31 días

Intereses = $4,062.90 x 0.002 x 31

Intereses = $251.9

Por lo tanto, pagarías $251.9 de intereses en este ciclo de facturación.

Consejos para reducir el saldo promedio diario y pagar menos intereses

Si sabes que no podrás pagar el saldo total de tu tarjeta de crédito, aquí tienes algunos consejos prácticos para reducir el saldo promedio diario y, en consecuencia, los intereses que tendrás que pagar:

1. Abona lo más pronto posible:

Mientras más rápido realices un pago, menor será el saldo promedio diario. No tienes que esperar hasta la fecha de vencimiento para abonar; cualquier pago anticipado ayudará a reducir el monto sobre el cual se calculan los intereses.

2. Evita usar la tarjeta después de hacer un abono:

Si haces un pago, trata de limitar el uso de la tarjeta hasta el siguiente ciclo de facturación. De esta manera, evitarás aumentar tu saldo promedio diario.

3. Evita compras grandes justo antes de la fecha de corte:

Las compras grandes justo antes de la fecha de corte aumentan significativamente tu saldo promedio diario. Si puedes, espera hasta después de la fecha de corte para hacer esas compras, para que no impacten en el cálculo de intereses del ciclo actual.

4. Paga más del mínimo:

Pagar solo el mínimo puede hacer que los intereses se acumulen rápidamente. Intenta siempre pagar más del mínimo para reducir tu saldo más rápido.

Ejemplo:

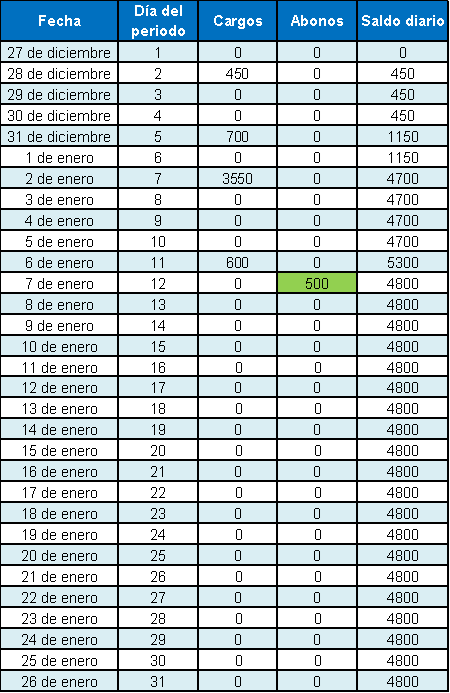

Vamos a retomar el ejemplo anterior pero pagando los mismos $500 unos días antes para ver el efecto sobre el saldo promedio diario y por lo tanto, los intereses generados en el periodo.

La suma del saldo diario es de $123,750. Esto, dividido entre 31, nos da** $3,991.93 como saldo promedio diario.**

Usando la misma fórmula del ejemplo anterior:

Intereses = $3,991.93 x (72 / 100 / 360) x 31 días

Intereses = $3,991.93 x 0.002 x 31

Intereses = $247.5

Tal vez la diferencia no parezca significativa, pero esta técnica puede ayudarte mucho en algún momento y en el momento que lo necesites vas a poder reducir los intereses ordinarios incluso si pagas al día siguiente de tu fecha de corte.

Ahora ya sabes cómo se calculan los intereses ordinarios, es decir cuando pagas dentro de la fecha límite de pago, es decir, que no te has atrasado.

¿Cómo afectan los intereses a largo plazo?

El costo de los intereses puede acumularse rápidamente si no pagas tu tarjeta de crédito a tiempo. Por ejemplo, si solo pagas el mínimo cada mes, gran parte de tu pago se destinará a cubrir los intereses, dejando solo una pequeña parte para reducir el saldo. Esto puede generar una espiral de deuda difícil de manejar.

Es importante estar consciente de la tasa de interés que te cobra tu tarjeta de crédito y hacer un esfuerzo por reducir el saldo pendiente lo antes posible. Un cálculo cuidadoso y un buen manejo de tus pagos pueden ayudarte a evitar pagar de más.

¿Cómo funcionan los intereses moratorios?

Los intereses moratorios se aplican cuando no pagas puntualmente y son significativamente más altos que los ordinarios. Por ejemplo, en Citibanamex la tasa de interés moratoria puede ser hasta 1.5 veces la tasa de interés anual ordinaria vigente.

Para evitar estos intereses, paga siempre a tiempo. Los intereses moratorios también pueden venir acompañados de comisiones adicionales por atraso, lo que puede complicar aún más tu situación financiera. Si quieres entender a fondo este cargo, revisa nuestra guía sobre qué son los intereses moratorios y cómo afectan tu deuda.

¿Qué hacer si los intereses de tu tarjeta son muy altos?

Si la tasa de interés de tu tarjeta es demasiado alta y te resulta difícil pagar el saldo pendiente, considera opciones como:

1. Refinanciar la deuda:

Busca opciones para refinanciar la deuda con una tasa de interés más baja.

Una opción es consolidar varias deudas en un solo préstamo personal, que generalmente tiene una tasa de interés más baja que las tarjetas de crédito. Con Digitt puedes consolidar las deudas de hasta 5 tarjetas de crédito a una tasa de interés más baja y con un plazo más manejable.

Algunas tarjetas de crédito ofrecen promociones de transferencias de saldo con tasas de interés reducidas o sin interés por un período determinado.

Conclusión

Comprender cómo se calculan los intereses de tu tarjeta de crédito es clave para mantener tus finanzas personales bajo control. Utiliza las estrategias mencionadas para reducir tu saldo promedio diario y paga menos intereses a largo plazo. Recuerda, siempre es mejor abonar lo antes posible y evitar compras innecesarias justo antes del corte para mantener los intereses bajo control.

Si necesitas ayuda para consolidar tus deudas de tarjeta de crédito y mejorar tu situación financiera, considera solicitar un préstamo personal con Digitt: cero comisiones y una tasa de interés más baja que la de tu tarjeta, a diferencia de los bancos.